公司常见7种控制权工具——分股不分权

要想控制公司,最直观粗暴的方法就是掌握更多的股权,那股东的持股比例到达多少才能高枕无忧呢?我们可以从以下的典型持股比中初窥一二。

一、公司持股比初探

(一)67%:绝对控制权

根据《公司法》(2018年修订)第43条、第180条、第181条,股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东。

(二)51%:相对控制权

根据公司法第216条,持股比占50%以上的股东为控股股东。但是即使拥有51%的持股比例,但未达到67%,除非《公司章程》另有约定,对于修改公司章程、增减资、公司合并分立解散、变更形式的事项仍然无法独立决策。

(三)34%:一票否决权

同理,根据《公司法》43条,在有限公司中,持有34%股比的股东至少拥有的权利有:修改公司章程、增加或减少注册资本、公司合并或分立、公司解散、变更公司形式。

(四)30%:实际控制认定线

根据《全国中小企业股份转让系统挂牌公司信息披露规则》在新三板公司中实际支配的股份表决权超过30%的,将被认定为拥有新三板公司的控制权。

上市公司中,投资者可实际支配上市公司股份表决权超过30%,为拥有上市公司的控制权。另外,在证交所的证券交易中,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份应当采取要约的方式进行。

(五)10%:临时会议、请求解散公司

根据《公司法》39条,在股份公司中,股东单独或者合计持有公司10%以上的股份,当其认为必要时,可以要求公司召开临时股东会。

根据《公司法》182条、以及最高法关于适用《公司法》若干规定,当公司经营管理发生严重困难,继续存续会使股东利益收到重大损失,通过其他途径不能解决的,持有公司全部股东表决权10%以上的股东,可以请求人民法院解散公司。

(六)2%:上市公司股东减持线

根据《关于发布<上海证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则>的通知》及《上海证券交易所科创板股票上市规则》的相关规定,在规定的特定条件下,大股东或特定股东的减持不得超过公司股份总数的2%。

(七)1%:股东代表诉讼线;独立董事提议线

在上市公司中,单独或合并持有上市公司已发行股份1%以上的股东可以提出独立董事候选人,并经股东大会选举决定;

根据《公司法》第149条、第151条,当大股东操纵董事、高级管理人员损害公司利益以及中小股东利益时,满足前置性条件的股东可以提起股东代表诉讼。

似乎更高的股权比例才能带来强有力的控制权,但是稍有思考便会发现,在“阿里巴巴”这个明星企业中,马云作为阿里巴巴的创始人,在其持有的阿里巴巴股份比例不到10%的情况下,依然稳固的保持着对集团的控制,那么他到底是怎么做的呢?

二、分股不分权——公司控制权争夺利器

(一)有限合伙企业

在有限合伙企业中,股东不是直接持股拟设立的核心公司,而是先由股东搭建有限合伙企业作为持股平台,再由持股平台间接持有核心公司。普通合伙人(GP)对合伙企业债务承担无限连带责任,有限合伙人(LP)则对合伙企业之债务承担有限责任。

有限合伙最重要的功能就是帮助企业家实现“钱权分离”,《合伙企业法》在利益分配机制和合伙人的权力分配机制上都拥有极大的灵活性。GP可以承担合伙企业的无限连带责任,享有合伙企业决议全部的表决权,LP为高管员工,不享有合伙企业的表决权,但可以享受合伙企业未来对外投资的财产收益权。

另外,合伙企业属于税收透明体,在该层面并不征收所得税,经营收益直接流入合伙人账户,仅由合伙人缴纳一次所得税。

(二)金字塔结构

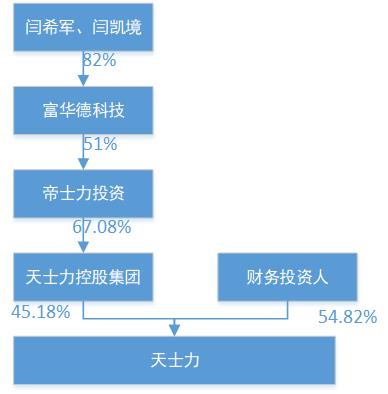

金字塔股权架构是指公司实际控制人通过间接持股形成一个金字塔式的控制链,从而实现对该公司的控制。公司实际控制人控制第一层公司,第一层公司再控制第二层公司,以此类推,进行“俄罗斯套娃”,也可以帮助企业家用少量的现金流权控制上市公司,比如A股主板上市的天士力于2018年年底的股权架构图:

通过套娃式的金字塔结构,巧妙利用杠杆,以小博大。并且在上图显示的“自然人——控股公司——上市公司”的架构中,控股公司可以方便的以发行企业债的形式获得资金,也可以将旗下的被投资公司分红方便的调配用于在投资,实现税收筹划效应。

(三)一致行动人

《上市公司收购管理办法》列举了“一致行动人”的正面清单,即如无相反证据,投资者有符合办法列举的情形之一的便为一致行动人。一致行动旨在约定一致行动人在股东大会、董事会的提案、表决等行为保持一致行动,一致行动人应在股东大会、董事会召开前达成一致的表决意见。因此,在一致行动协议中应该明确一致表决意见形成的方式。

如果有人没有按照协议约定的一致行动,那他会受到一致行动人协议中约定的违约惩罚。惩罚可以是法律所允许的任何形式,比如罚金、赔偿股份等。

似乎相较于有限合伙与金字塔结构,一致行动人的方式更加的方便快捷,但从控制力上来说却略显单薄,究其根本是协议仅是合同签署方的意思自治。首先,一致行动人协议一般都会约定届满期限,不具有顺延性;其次,在达成特定的目的后协议便会解除;最后一致行动人协议只是签署方之间的协议,未经过第三方追认便没有对外的法律效力。

(四)委托投票权

《公司法》第106条规定:“股东可以委托代理人出席股东大会会议,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。”可以将委托投票权理解为表决权代理,公司部分股东通过协议约定,自愿将其所有的投票权委托给其他特定股东行使,而这个特定的股东往往是企业的创始人。

委托投票权的受托对象,并没有法律规定必须是股东。也就是说,非股东也可以成为受托人。这是委托投票权最有价值的一点,也是最值得注意的地方。与其他公司控制模式相比,委托投票权控制,控制力度相对较弱,一般是将它作为其他模式的补充与配合,很少孤立使用。

(五)公司章程控制

公司章程被称为“公司宪法”,是股东间合作的最高行为准则,在公司内部具有最高法律地位。

章程可以约定分红比例与出资比例不一致、不按出资比例优先认缴出资、股东持股比例可与出资比例不一致、表决权可与出资比例不一致、剥夺股权转让时其他股东的同意权、限制股权转让时其他股东的优先认购权、排除股东资格的继承等事项,赋予了公司极大的自治权。

(六)优先股

优先股是享有优先权的股票。优先股的股东对公司资产、利润分配等享有优先权,但是优先股股东对公司事务无表决权,对公司的经营没有参与权。在分红和破产清算时都享有优先权的股票股东大会上,优先股没有表决权,但是收益权优先于普通股。

似乎也是一种放弃“权”为代价,换取更低风险的“钱”的制度设计。企业家在有效缓解企业融资重担的同时,还能利用优先股中表决权的限制维持对企业的控制力。投资者可以在企业运营良好的情形下获得稳定的收益,还能在企业陷入危机时获得优先于普通股的补偿。

但是在实务中,优先股的运用空间非常有限。首先,我国目前的法律法规将优先股的发行主体限于上市公司和非上市公众公司,对优先股发行的对象、条件等也有诸多规制;其次,优先股始终没有得到《公司法》层面上的确认,有限公司在进行公司清算时,优先股股东不能优先分配公司的剩余财产。

(七)AB股

AB的核心就是同股不同权。将股票分为A股和B股两个层次,对外部投资者发行的A股只有1票投票权,而管理层持有的B股每股有N票投票权。

京东在上市前夕,通过议案设立AB股,刘强东及管理层持有的股份每股代表20份表决权,其他股东持有的股份每股只能代表1个表决权。因而即使腾讯不断增持成为京东的第一大股东,但刘强东及其团队仍能掌握京东80%的控制权。

但是在国内,公司法并不承认AB股。在《公司法》中明确规定,股份的发行,实行公开、公平、公正的原则,必须同股同权,同股同利。有限公司中,只允许股东们在公司章程中作出特别约定,一些股东可以将部分股东权力让渡给另一些股东,使得这些股东控制的投票权比例超过其股权比例。这些“变相版AB股”一旦经过股改,除非可以申报科创版,否则所有的股东必须同股同权,关于“变相版AB股”的约定作废。

管理求效率,合适就好,并无绝对标准;但法律求准确,失之毫厘,差之千里。法律给同股不同权的设计留下了很大空间,企业家们应当选择最适合自己的方式量体裁衣。